En este artículo vamos a contarte todo lo que necesitas saber sobre microcréditos: qué son y cómo funcionan; su relevancia para el retail y la inclusión financiera; y qué necesita tener una solución de microcréditos óptima.

Los microcréditos nacieron como pequeños préstamos financieros para apoyar a emprendedores de bajos ingresos. Hoy, este concepto ha evolucionado, y se extiende a diversos sectores, incluyendo el consumo individual.

Tecnológicamente accesibles a través de plataformas digitales, estos préstamos permiten a consumidores adquirir bienes o servicios con la opción de pagos en cuotas. La versatilidad de los microcréditos brinda oportunidades a emprendedores y a comerciantes minoristas para aumentar sus ventas y mejorar su propuesta de valor.

El origen de los microcréditos y la inclusión financiera

Muhammad Yunus, un destacado economista y profesor originario de Bangladesh, revolucionó la lucha contra la pobreza al fundar en 1983 el Banco Grameen. Su visión consistió en proporcionar microcréditos a personas de bajos ingresos, especialmente mujeres emprendedoras. Yunus, que creía en la capacidad emprendedora de los marginados, comenzó sus experimentos en la década de 1970, prestando dinero a mujeres artesanas. El Banco Grameen formalizó este enfoque al ofrecer préstamos sin garantía colateral a grupos solidarios de mujeres, empoderándolas para iniciar y expandir pequeños negocios. Este modelo, que combinaba servicios financieros con apoyo social, resultó exitoso y se convirtió en un catalizador para iniciativas similares en todo el mundo. Yunus y el Grameen Bank recibieron conjuntamente el Premio Nobel de la Paz “por sus esfuerzos a través del microcrédito para crear desarrollo económico y social desde abajo”.

Los microcréditos desempeñan un papel crucial en el empoderamiento económico de las mujeres en sociedades patriarcales, proporcionándoles acceso a recursos financieros previamente inaccesibles. Rompiendo barreras sistémicas que limitan la participación y toma de decisiones financieras de las mujeres, estos préstamos no solo impulsan su independencia económica, sino que también les ofrecen la oportunidad de tomar decisiones sobre sus recursos y contribuir al sustento de sus familias. Además, al integrar a las mujeres en actividades económicas, desafían las normas de género, fomentando un cambio cultural hacia la igualdad de oportunidades.

En general, los microcréditos juegan un papel fundamental en la inclusión financiera, llegando a segmentos de la población tradicionalmente excluidos del sistema bancario formal. Hoy se estima que más de 1.7 billones de personas en el mundo carecen de acceso a servicios bancarios formales, y los microcréditos están desempeñando un papel crucial al cerrar esta brecha facilitando el acceso a servicios financieros para personas no bancarizadas.

Pero hoy, los microcréditos abarcan diversos tipos, adaptándose a las necesidades específicas de los beneficiarios. Algunos de los tipos más comunes incluyen Microcréditos para Emprendedores, Microcréditos de Consumo, Microcréditos Agrícolas, Microcréditos de Emergencia, Microcréditos para Vivienda, y Microcréditos para Educación.

Estos son solo algunos ejemplos, y la diversidad de microcréditos demuestra su capacidad para adaptarse a una variedad de necesidades financieras en diferentes contextos. En todos ellos, la tendencia es que sean facilitados a través de plataformas digitales, estos préstamos aprovechan la tecnología para proporcionar acceso rápido y sencillo a fondos, con frecuencia sin necesidad de trámites burocráticos extensos.

Microcréditos en el Retail: BNPL

La oferta de microcréditos por parte de retailers representa una estrategia financiera innovadora y desempeña un papel crucial en la dinámica de consumo y en el fortalecimiento de la lealtad del cliente. Hoy la accesibilidad financiera puede ser un factor determinante en las decisiones de compra, lo que convierte la capacidad de ofrecer microcréditos en un diferenciador significativo para los retailers.

El modelo BNPL, “Buy Now Pay Later”, permite comprar un producto y cuotificar el consumo instrumentando un microcrédito; un informe de Mundo Logístico refleja que gracias a esta modalidad un punto de venta puede multiplicar al 2.5 el número de unidades vendidas y el ticket promedio de compra sube 30%; en ingreso es un incremento de 320%.

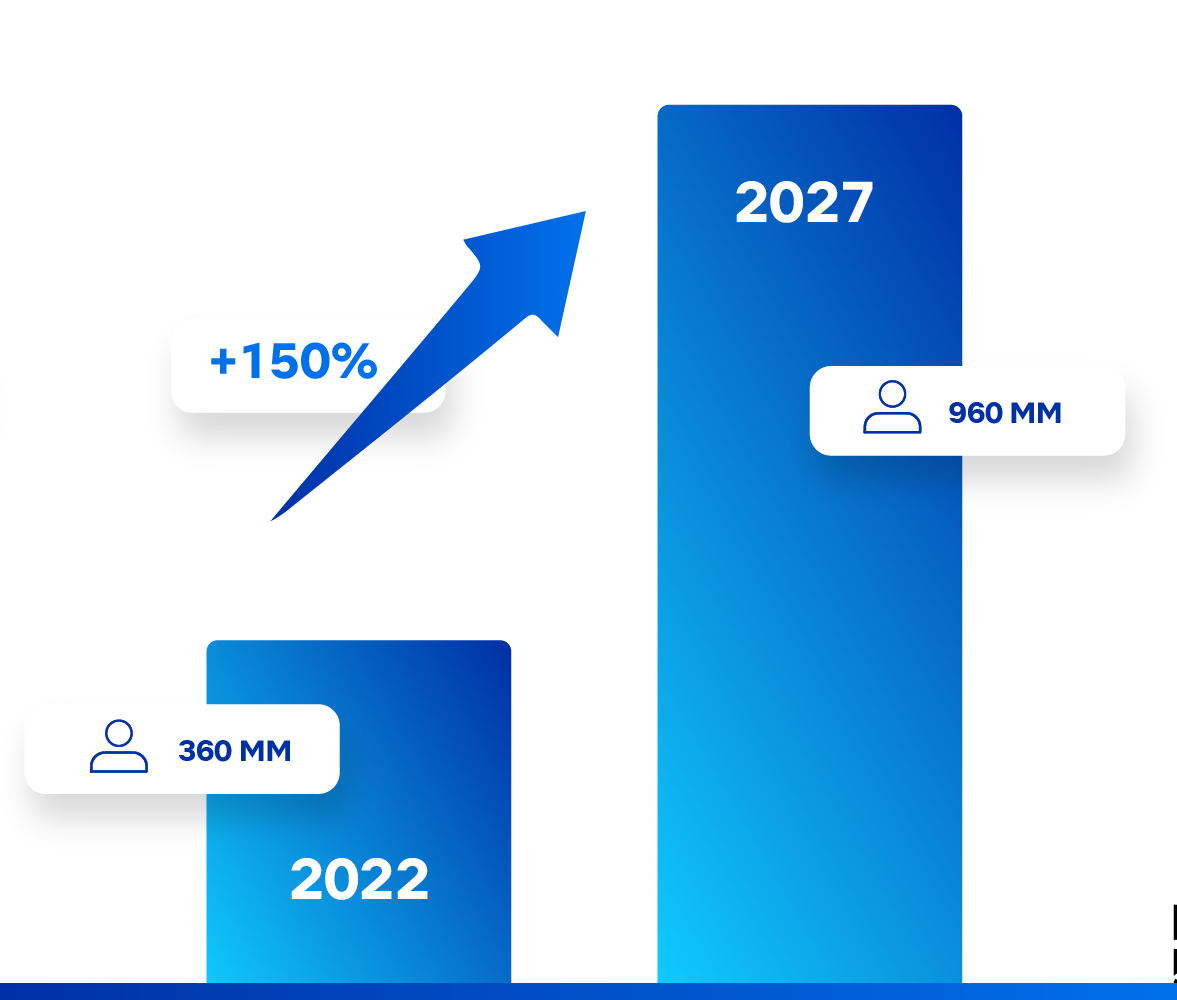

En Colombia, Según Juniper Research, el modelo de financiación BNPL, reportó 360 millones de usuarios en 2022, y se espera que en 2027 alcance los 900 millones de personas, lo que representa un crecimiento global del 150%.

Al proporcionar a los clientes la opción de financiamiento, se eliminan barreras económicas que podrían obstaculizar la adquisición de productos o servicios, ampliando así la base de consumidores potenciales. Los retailers pueden ofrecer financiación en sus puntos de venta, en e-commerce o en billeteras virtuales para incorporar una nueva vertical de ingresos.

El Consumer Financial Protection Bureau encontró que de 2019 a 2021, la cantidad de préstamos BNPL originados en los EE.UU. por los cinco prestamistas que encuestó aumentó un 970%: de 16,8 millones a 180 millones.

La oferta de microcréditos beneficia a los clientes al brindarles flexibilidad financiera, y genera oportunidades para los comercios al aumentar las ventas y la retención de clientes. La posibilidad de dividir el pago de una compra en cuotas accesibles puede impulsar la frecuencia de compra y permitir a los clientes acceder a productos que de otro modo podrían considerar fuera de su alcance financiero inmediato. Un informe de la empresa de estudios de mercado Cardify estima que la mitad de los consumidores aumentaría sus compras entre un 10 y un 40% con la implementación de un modelo de financiación del tipo BNPL.

Además, la implementación de programas de microcréditos puede contribuir al desarrollo de relaciones a largo plazo entre los retailers y sus clientes. Al convertirse en facilitadores de soluciones financieras, los retailers no solo satisfacen las necesidades inmediatas de sus clientes, sino que también construyen una conexión emocional y una percepción positiva de la marca.

La oferta de microcréditos por parte de retailers no es, entonces, solo una estrategia financiera: es una herramienta poderosa para impulsar las ventas y fomentar relaciones sólidas con los clientes.

Por eso es fundamental elegir la mejor solución tecnológica para ofrecerlos.

Elementos a evaluar en una solución de microcréditos:

Una solución efectiva de microcréditos debe implementar un flujo completo desde el onboarding hasta las cobranzas:

- Originalización Avanzada: La solución debe contar con un proceso de originación eficiente que facilite la aplicación y aprobación de los microcréditos. Esto implica utilizar tecnologías que simplifiquen la documentación y evaluación de los solicitantes, agilizando el acceso al financiamiento tal como la biometría. La biometría, ya sea a través de reconocimiento facial o huellas dactilares, no solo fortalece la seguridad y autenticación de los usuarios, sino que también simplifica significativamente los procedimientos de registro y seguimiento. Esta integración biométrica ofrece una capa adicional de precisión y confiabilidad, reduciendo posibles fraudes y agilizando la toma de decisiones.

- Motor de Decisiones: Este componente crucial de una solución de microcréditos permite la configuración de variables de riesgo, tales como la definición de la edad mínima y máxima para la aprobación, la antigüedad laboral requerida, el análisis del comportamiento financiero interno que incluye los días de atraso tanto actuales como históricos, la cantidad de refinanciaciones, la documentación necesaria y su grado de obligatoriedad, así como las validaciones pertinentes a llevar a cabo.

- Core: El núcleo esencial de una solución, se trata de una plataforma centralizada diseñada para gestionar de manera integral las cuentas de usuarios, las operaciones y el seguimiento de cada cliente. Si se contempla escalar, el core debe soportar otros productos (tarjetas, seguros), otras monedas y países, y permitir parametrías independientes para las mismas.

- Cobranzas: es clave un sistema automatizado que implemente políticas de cobranza de manera eficaz. El sistema ideal debería tener la posibilidad de integrarse con fuentes negativas y positivas, automatizar la recuperación, permitir cambios rápidos en las políticas, priorizar según el perfil del cliente y la probabilidad de recupero. Idealmente operar simultáneamente en varios países, mejorando la relación con los clientes.

Herramientas tecnológicas fundamentales para microcréditos

La implementación exitosa de un sistema integral de gestión de microcréditos requiere la combinación eficiente de diversas herramientas tecnológicas.

La inclusión de una aplicación móvil intuitiva agrega un nivel adicional de accesibilidad y comodidad para los usuarios. Una aplicación no solo permite la solicitud de préstamos, pagos y acceso a información relevante, sino que también facilita la participación de aquellos con acceso limitado a servicios financieros tradicionales.

Si la aplicación escala en funcionalidades hasta convertirse en una Wallet, un middleware robusto es el cimiento esencial para facilitar una comunicación fluida y segura entre los distintos sistemas y plataformas involucrados en el proceso. Este middleware optimiza los procesos operativos, y mejora la eficiencia en la entrega de microcréditos al facilitar la integración de tecnologías y datos.

Complementando esta estructura, un sistema de programación eficiente, o scheduler, desempeña un papel clave en la coordinación de las diversas etapas del ciclo de vida de los microcréditos. Automatizando tareas, recordatorios de pagos y seguimientos, contribuyendo a una administración ordenada y oportuna de los préstamos, reduciendo así los riesgos financieros.

Finalmente, un sistema de reporting completo que ofrezca informes, alertas y registros en tiempo real, con total navegabilidad y flexibilidad. Los informes personalizables permiten un monitoreo específico por ejemplo por tipo de perfil, asegurando que cada gerente acceda solo a la información relevante para su área de negocio. En conjunto, estas herramientas tecnológicas forman un ecosistema integrado que mejora significativamente la eficiencia y transparencia en la gestión de microcréditos.

Facilidad de Implementación y Oportunidad Estratégica:

La implementación de proyectos de microcréditos se ha vuelto más accesible que nunca. En la actualidad, es posible establecer soluciones completas en menos de 2 meses con una inversión mínima. Este cambio radical se debe a la disponibilidad de tecnologías avanzadas y herramientas de desarrollo eficientes.

Esta accesibilidad beneficia tanto a las entidades financieras que buscan digitalizar sus flujos como a los retailers que desean ofrecer financiamiento en sus puntos de venta, e-commerce y billeteras virtuales que aspiran a incorporar una nueva vertical de ingresos.

Se debe realizar un sólido caso de negocio, y evaluar cuál es el costo de oportunidad en ventas y posición competitiva de cada mes de demora en implementar una solución de este tipo. La oportunidad estratégica se revela en la capacidad de alcanzar nuevos segmentos de mercado, fortalecer la lealtad del cliente y diversificar significativamente las fuentes de ingresos. La agilidad de implementación se combina con una oportunidad estratégica única, creando un entorno propicio para la transformación digital y la ampliación de los servicios de microcréditos.

Conclusión

Los microcréditos han evolucionado desde su origen como apoyo a emprendedores de bajos ingresos hacia una herramienta versátil en diversos sectores, incluido el consumo individual mediante plataformas digitales.

La participación de retailers en la oferta de microcréditos es una estrategia financiera innovadora que da la oportunidad de promover la inclusión financiera y fortalecer relaciones con clientes, ampliando las posibilidades de crecimiento.

Los microcréditos son catalizadores para el cambio social y económico, brindan oportunidades y fomentan la inclusión financiera. La implementación exitosa de soluciones de microcréditos, facilitada por tecnologías avanzadas, representa una oportunidad estratégica para entidades financieras y retailers en la diversificación de ingresos y la llegada a nuevos segmentos de mercado.

Ya conoces el poder de los Microcréditos, ahora conoce LENDING by BeClever