Las unidades de cuenta como UVA (Unidad de Valor Adquisitivo), UVR (Unidad de Valor Real), UF (Unidad de Fomento) y ADI (Ajuste por Diferencia de Inflación) son instrumentos financieros diseñados para ajustar montos en función de la inflación. Estas herramientas estabilizan el valor de ahorros, créditos y otros productos financieros, protegiendo protegiendo el capital prestado frente a la inflación y asegurando un método de actualización justo para ambas partes

¿Cómo funcionan estas unidades de cuenta?

El principio básico de estas unidades es su ajuste periódico (diario, mensual o anual) en función de índices inflacionarios, como el Índice de Precios al Consumidor (IPC). Esto asegura que el capital adeudado, las cuotas de los créditos y el saldo de productos de ahorro se actualicen automáticamente para reflejar la inflación acumulada.

Ejemplos específicos:

- Chile (UF): Usada en créditos hipotecarios, contratos de arriendo, seguros y pensiones. Sus ajustes diarios aseguran estabilidad y confianza. Las UF se establecen para establecer las tasas máximas de acuerdo al tipo de operación y proteger al usuario del cobro de tasas de usura.

- Argentina (UVA): Su aplicación principal en créditos hipotecarios y plazos fijos, también con mucho protagonismo en créditos prendarios, protege a deudores y ahorradores frente a la devaluación.

- México (UDI): Instrumentos financieros como Udibonos y créditos hipotecarios en UDI han sido esenciales para mantener el poder adquisitivo en un entorno inflacionario.

- Uruguay (UR): Similar a la UF chilena, esta unidad ajustada al IPC permite gestionar créditos hipotecarios y contratos de arrendamiento.

Ventajas de las unidades de cuenta:

- Protección contra la inflación: Garantizan que el valor de los ahorros y los créditos no se deteriore, incluso en contextos de alta inflación.

- Facilitan el acceso al crédito: Al indexar los créditos, permiten cuotas iniciales más accesibles, incentivando la inclusión financiera.

- Estabilidad en contratos a largo plazo: Reducen la incertidumbre en acuerdos como arriendos y seguros, ajustando los valores automáticamente al costo de vida.

- Confianza en el sistema financiero: Estas herramientas promueven una percepción de estabilidad y previsibilidad en economías volátiles.

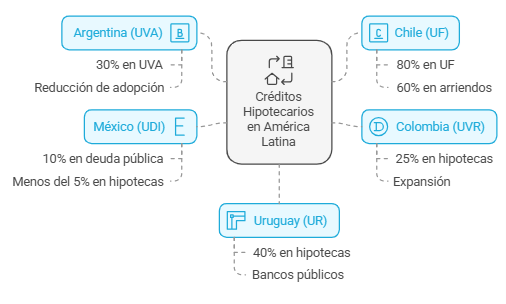

Números de Colocación por País

- Argentina (UVA): En 2022, más del 30% de los créditos hipotecarios estaban denominados en UVA, aunque la incertidumbre económica reciente ha reducido su adopción.

- Chile (UF): Más del 80% de los créditos hipotecarios y un 60% de los contratos de arriendo están indexados en UF.

- Colombia (UVR): La UVR representa el 25% de los créditos hipotecarios y está expandiéndose hacia productos financieros de largo plazo.

- México (UDI): Aunque el 10% de la deuda pública está en Udibonos, menos del 5% de los créditos hipotecarios usan UDI.

- Uruguay (UR): Aproximadamente el 40% de los créditos hipotecarios están denominados en UR, utilizados principalmente por bancos públicos.

Otras unidades de cuenta:

- ILU (Israel, histórica): Israel usó una unidad similar en los años 80, mostrando paralelismos con la UVR colombiana.

- ICP Ligado (Brasil): Aunque no es una unidad formal, los contratos ajustados por IPCA han sido una herramienta clave para el sector financiero en Brasil.

Los Core Bancarios Legacy frente a la Originalidad de América Latina

América Latina ha demostrado ser un referente de creatividad financiera, desarrollando soluciones únicas para problemas locales. Instrumentos como la UF, UVA y UVR son ejemplos de cómo la región enfrenta la inflación crónica y fomenta la inclusión financiera.

Otros ejemplos de innovación financiera en LatAm son:

- Microfinanzas: Países como Bolivia y Perú lideraron la creación de modelos que transformaron la vida de sectores rurales e informales.

- PIX en Brasil: Este sistema de transferencias instantáneas y gratuitas revolucionó los pagos y promovió la inclusión.

- Udibonos en México: Una herramienta esencial para diversificar la deuda soberana y proteger a los inversores frente a la inflación.

En la mayoría de los países de LatAm, los bancos dependen de sistemas core bancarios legacy desarrollados por proveedores internacionales que no comprenden la realidad local.

Como problemas generales, destaca la rigidez tecnológica: La mayoría de estos sistemas carecen de flexibilidad para adaptarse a la indexación dinámica requerida para unidades como la UF o la UVR. En general no incluyen el uso de unidades financieras como método de expresión o cálculo de préstamos. Si bien la mayoría son multi-moneda , la unidad financiera no es una moneda en sí misma y requiere otra configuración. Estos puntos redundan en tiempos prolongados de implementación: personalizar soluciones para ajustar a la inflación local puede tomar hasta 18 meses.

También se genera una desconexión con el contexto local: Los proveedores internacionales no consideran las complejidades normativas, contables y culturales de la región.

En Argentina, por ejemplo, los ajustes diarios del IPC para las UVA requieren sistemas capaces de manejar actualizaciones en tiempo real, lo que sobrecarga la infraestructura existente. En Chile, la indexación diaria de la UF demanda precisión contable extrema, lo que muchos sistemas legacy no pueden manejar sin desarrollos costosos.

En Colombia, la periodicidad mensual de la UVR es menos demandante, pero los sistemas tradicionales no ofrecen flexibilidad para integrarla en nuevos productos financieros. En Colombia se utiliza un sistema con causacion diaria de intereses basados en los cambios de UVR. Si bien la publicación es mensual se fijan las cotizaciones día a día.

Soluciones Tecnológicas que está demandando la región

Para superar estas barreras, es esencial desarrollar e implementar tecnologías adaptadas a las necesidades únicas de LatAm.

- Sistemas Modulares: Soluciones diseñadas para adaptarse rápidamente a normativas locales o cambios inflacionarios sin personalizaciones extensas. Esto permite que las instituciones financieras sean más ágiles y competitivas.

- Herramientas Low-Code: Plataformas que permitan a los bancos y fintechs diseñar productos indexados sin depender de desarrollos largos y costosos. Este enfoque reduce costos y acelera los tiempos de implementación.

- Integración Nativa de Ajustes Inflacionarios: Sistemas preparados para manejar automáticamente unidades como UF, UVA y UVR, reduciendo costos operativos y riesgos regulatorios.

- Fintechs Locales: Actores clave que comprenden las particularidades de la región y ofrecen soluciones innovadoras y más asequibles.

Innovaciones Fintech en el Espacio de las Unidades de Cuenta

Las fintechs están desempeñando un papel crucial en la democratización y modernización del uso de estas unidades de cuenta.

Ejemplos destacados:

- Nequi y Daviplata (Colombia): Están explorando productos de ahorro y microcréditos indexados en UVR, apuntando a poblaciones sub-bancarizadas.

- Mercado Pago y Ualá (Argentina): Simplifican la adopción de plazos fijos en UVA, integrándolos en plataformas de uso masivo.

- Kubo Financiero (México): Ofrece créditos personales y productos de inversión en UDI para clientes minoristas, ampliando el acceso a herramientas de protección inflacionaria.

- Fintual (Chile): Permite a los usuarios invertir en UF de manera sencilla, integrando la unidad de cuenta en productos de inversión accesibles.

En este escenario surgen oportunidades adicionales, como los seguros indexados, es decir desarrollar productos que ajusten sus primas y beneficios al costo de vida. También es posible introducir herramientas de ahorro previsional indexadas para proteger a los jubilados frente a la inflación (Ahorros para pensiones).

Cada una de estas oportunidades tiene además la posibilidad de apuntar a un nicho específico. Una fintech se puede especializar en microfinanzas rurales e implementar productos ajustados a la inflación para pequeños emprendedores y agricultores.

Conclusión

Las unidades de cuenta en América Latina son una solución brillante a un problema estructural: la inflación. Sin embargo, el éxito de estas herramientas está limitado por los sistemas legacy, que no están diseñados para las complejidades de la región.

Ya conoces las Unidades de Cuenta en América Latina. Ahora conoce CORE by BeClever.